今回は、仮想通貨の基礎をゼロから学びたい方向けに、

資産形成・投資教育の専門家しょーてぃさんから情報提供してもらった知見をもとに、

〝資産1000万円の壁を超える方法〟を徹底解説します。

簡単にしょーてぃさんの紹介をさせていただきます。

〝資産1000万円〟を突破すると、人生は驚くほどスムーズに進み出す。

これは精神論でも希望的観測でもなく、〝資本主義という仕組み〟がそう設計されているからです。

実際、多くの人は「1000万円なんて中途半端な金額では人生は変わらない」と思っています。

たしかに、その金額では家も買えないし、今すぐ仕事を辞めることもできません。

ですが、〝資産1000万円〟にはもうひとつの側面があります。

それは〝お金の働かせ方が変わるライン〟であり、〝自己投資・時間の使い方・事業構築〟といった

人生を大きく動かす選択肢が一気に手の届くものに変わるという点です。

たとえば、資産運用で年間10%のリターンを得られれば、それだけで〝毎年100万円〟の収入が生まれます。

この時点で、日々の意思決定や時間の価値が一段階上がります。

やるべきことに集中できる人が、より速く、より自由に前へ進めるようになるのです。

つまり〝資産1000万円〟は、見た目以上に〝人生の攻略構造を変える通過点〟なのです。

もし今、少しでもお金や将来に対してモヤモヤを感じているなら、

その違いを知るだけで今日からの動き方が大きく変わるはずです。

目次

資産1000万円は幻想か現実か? “データで可視化する”到達のリアル

〝資産1000万円〟は、選ばれた人だけが辿り着く特別な数字ではありません。

むしろ今の日本では、正しい手順と継続的な積み上げがあれば、

誰でも〝十分に狙える金額〟であることがデータで示されています。

多くの人が「自分には無理そう」と感じる最大の原因は、

〝他人の財布事情〟を正しく知らないこと。

イメージだけで「平均以下だから」と諦めるのは、あまりにも早すぎます。

この章では、年齢別・全体別の統計をもとに、

〝資産1000万円がどれほど現実的なラインか〟を明らかにしていきます。

自分の現在地と、到達ラインのギャップを数字で把握できれば、

「いつまでに・どれくらいのペースで・何を積み上げるべきか」が、はっきり見えてくるはずです。

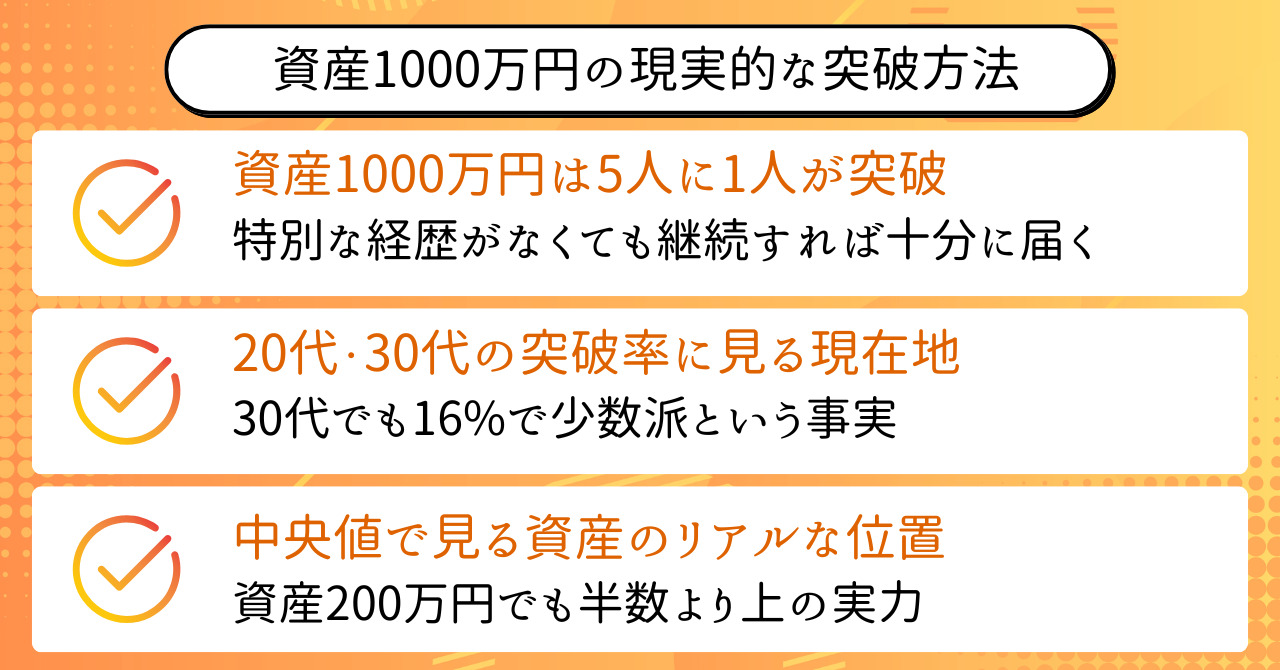

資産1000万円は何人に1人?「5人に1人が突破済み」の事実

〝資産1000万円〟の達成者は、実はかなり多く存在しています。

結論から言えば、日本では〝5人に1人〟がすでに到達済み。

これは、努力次第で誰もが目指せる〝現実的なステージ〟だという証拠です。

具体的には、単身世帯の調査データによると、

金融資産1000万円以上を保有している人の割合は〝21.9%〟。

つまり、上位20%に入るだけでその水準に達するということです。

この章で押さえるべきポイントは次の3つです。

- 〝資産1000万円〟は上位2割のラインで、非現実的な数字ではない

- 統計から見ても、特別な経歴や収入がなくても狙える水準

- 資産形成は「競争」ではなく「継続」。数字で向き合えば見える化できる

メディアで紹介されるような〝億り人〟や〝早期リタイア〟の話ばかりを見ていると、

「自分は全然ダメだ…」と落ち込む人もいますが、それは単なる視野の偏りです。

まずは冷静にデータを見ること。

それだけで資産1000万円は、確実に〝手の届く距離〟になります。

20代で突破できた人はわずか1.6%。今の自分が〝どこにいるか〟が価値になる

〝年齢別〟に見ると、資産1000万円を持つ人の割合は大きく異なります。

なかでも注目すべきは、20代・30代での到達が〝どれほどレアか〟という事実です。

20代での資産1000万円突破率はわずか〝1.6%〟。

30代でも〝16.4%〟と、まだまだ少数派です。

この章で押さえるべきポイントは以下の通りです。

- 20代での突破者は100人中1〜2人。まさに“異次元レベル”の達成

- 30代なら上位15%前後。〝意識的な努力〟を重ねた人だけが到達できる

- だからこそ、20代・30代で500万円でも持っていれば〝すでに上位層〟といえる

仮に今、あなたが300万円の資産を持っていたとしても、それは“平均以上”。

むしろ同世代のなかではかなり前を進んでいるポジションです。

資産形成で一番もったいないのは、

「自分は全然ダメだ」と〝実際より低く見積もってしまうこと〟です。

数字と向き合い、自分の位置を〝正しく理解する〟だけで、

未来への見え方がガラッと変わります。

「中央値」の落とし穴。平均以下でも焦る必要がない理由

〝平均以下〟というワードに過剰に反応して落ち込む人が多いですが、

本当に見るべき指標は〝中央値〟です。

なぜなら、平均値はごく一部の超富裕層が大きく引き上げてしまうため、

実態を正しく反映していないことがほとんどだからです。

たとえば、60代単身世帯において、資産1000万円以上を保有している人は〝34.2%〟。

にもかかわらず、同世代の〝中央値〟は〝たった210万円〟というギャップが存在します。

この章で押さえるべきポイントは以下の3点です。

- 〝中央値〟は「真ん中の人」の数字。格差を含まないリアルな指標

- 平均が高くても中央値が低ければ、多くの人が「資産を持っていない」状態

- 自分の資産が中央値以上なら、すでに“半数より上”という見方ができる

つまり、たとえあなたの資産が200万円しかなくても、

統計的にはすでに〝半分以上の人よりも多く持っている〟可能性があるということです。

数字をどう読むかで、メンタルも行動も変わります。

〝他人の見えない財布〟を気にするよりも、

〝数字で確かめた自分の立ち位置〟にこそ価値があります。

なぜ〝資産1000万円〟を超えると急にお金が増え出すのか?

〝資産1000万円〟を突破すると、資産の増え方が明らかに変わります。

その理由はシンプルで、〝経済構造そのもののルール〟が変わるからです。

100万円や200万円のときには実感できなかった「お金が働く仕組み」が、

1000万円を超えたあたりから目に見えて作動し始めるのです。

たとえば、年利10%で運用できると仮定した場合、

1000万円は1年間で〝100万円の利益〟を自動で生み出します。

この時点で、自分が何もしなくても「資産が資産を生む構造」に突入します。

この章では、以下の3つの観点から〝資産1000万円〟の持つインパクトを解説します。

- どこから〝上りエスカレーター〟に乗れるのか

- 貯金と投資では、どこまで増え方が違うのか

- なぜ複利の力は「1000万円を超えると一気に効き始める」のか

この構造を理解すれば、なぜ「資産1000万円が分岐点」と言われるのかが腑に落ちるはずです。

そして同時に、「まだ持っていない自分はどうすれば乗れるのか」という戦略も立てやすくなります。

〝頑張っても増えない〟から〝勝手に増える〟へ:エスカレーターの向きが変わる

資産1000万円を超えると、人生のステージが〝静かに反転〟します。

それまでは階段を必死に上っていたような感覚だったのに、

ある日を境に〝上りエスカレーターに乗ったような状態〟になるからです。

その理由は、資産運用が本格的に機能しはじめるボリュームラインが〝1000万円前後〟だからです。

たとえば、年利10%で1000万円を運用した場合、年間の利回りは〝100万円〟。

この金額は、一般的な副業で1年かけて稼ぐ額とほぼ同水準です。

つまり、〝資産が副業のように収益を生む〟領域に入るということです。

この段階で意識すべきポイントは以下の3つです。

- 1000万円を超えると、「自動で収益を生む資産」として機能しはじめる

- 資産=労働力になり、自分の時間とは関係なくお金が増えていく

- 構造が変わる瞬間は、頑張っても報われない時期の“すぐ先”にある

この変化は急激ではなく〝静かに始まる〟からこそ、多くの人は気づかないまま過ぎていきます。

でも実際は、ここから先の数年間で「資産の増え方」がまったく別次元になるのです。

貯金1000万では変わらない。でも、投資1000万なら人生が変わる

同じ1000万円でも、その置き場所によって人生は全く違う方向に進みます。

結論から言えば、〝貯金1000万円〟では現実は何も変わりません。

銀行に置いておけば利息はごくわずかで、年に数百円〜数千円の増加にとどまります。

一方で、〝投資1000万円〟であれば話は別です。

たとえば年利10%で運用できた場合、1年間で100万円が手に入ります。

つまり、何もしなくても〝毎年100万円〟の収益が入る仕組みを手にしたことになります。

この章で覚えておくべきポイントは以下の通りです。

- 〝貯金〟はお金を守る手段であって、増やす機能はほとんどない

- 〝投資〟はお金に労働させる手段であり、年利×元本で効率が跳ね上がる

- 1000万円以上からは、「お金の使い道」そのものが資産成長の鍵になる

仮に、生活費をすべて労働収入で賄いながら、

投資資産を〝手をつけずに増やし続けられる〟なら、

そのペースで数年後には2000万円、3000万円が見えてくる世界です。

守るか、増やすか。

1000万円をどう使うかで、3年後の自分の時間も選択肢も変わってしまいます。

数字で見るとよくわかる:「複利」は1000万超えてからが本番

複利の力は、数字で見るとその凄さが一発で理解できます。

たとえば、1000万円を年利10%で運用した場合の資産の変化はこうです。

- 1年後:1100万円

- 2年後:1210万円

- 3年後:1331万円

- 4年後:1464万円

- 5年後:1611万円

この増え方の特徴は、〝年を追うごとに加速度的に増える〟こと。

最初の100万円は1年かけて増えますが、5年目にはその増加額が〝211万円〟になります。

この章で理解しておくべき本質は以下の3点です。

- 複利は「元本が大きいほど加速する」仕組み

- 後半ほど「お金が自分で働くスピード」が増していく

- 〝早く乗るほど得〟なのが複利の世界の鉄則

最初は地味な成長に見えても、一定ラインを超えた途端、

資産がまるで〝自動成長モード〟に切り替わったように膨らみ始めます。

この状態は、例えるなら「最初に種をまいて、水やりを続けていたら、

ある日から〝毎年実が勝手に成る果樹〟に変わった」ようなものです。

努力が目に見える形で報われはじめる瞬間が、ここにあります。

「自己投資する余裕がない人」と「秒で20万払える人」の決定的な差

〝自己投資できる人〟は、資産形成の進み方がまったく違います。

その理由は単純で、人的資本と社会資本という〝目に見えない資産〟が育つからです。

そしてもうひとつ、自己投資に迷わない人の多くは〝すでに資産を持っている〟という事実があります。

たとえば、資産1000万円を超えている人は、20万円のスクール代を迷いなく支払えます。

一方で、貯金が100万円以下の人にとっては、同じ額でも〝生活を揺るがす出費〟になります。

この心理的なハードルの差が、結果として〝将来の行動格差〟に繋がるのです。

この章では、以下の3つの観点から自己投資の本質を掘り下げます。

- なぜ資産がある人ほど、迷わず自己投資できるのか

- 強化されるのは〝金融資本〟ではなく〝人的資本〟と〝社会資本〟

- 節約志向が長期的に自分を不利にしてしまう理由

資産形成の加速度を高めたいなら、

お金を貯めるだけでなく〝お金の使い方〟にも目を向けるべきです。

なぜ「お金を使える人」と「使えない人」に分かれるのか?

〝自己投資ができる人〟と〝できない人〟には、明確な理由があります。

それは「気合」や「根性」の差ではなく、単に〝資産量による余裕の差〟です。

持っているお金が多いほど、1回あたりの出費に対する心理的負担は軽くなります。

たとえば、貯金100万円の人が20万円の講座に申し込む場合、

手元資金の20%を投じるわけですから、大きな決断になります。

一方で、資産1000万円の人にとって同じ20万円は〝わずか2%の出費〟。

迷う必要もなく、すぐに「行動」という選択ができるのです。

この章で押さえるべきポイントは以下の通りです。

- 自己投資の行動ハードルは「金額の絶対値」ではなく「保有比率」で決まる

- 資産がある人ほど、「損しても構わない金額」が明確に見えている

- 逆に、資産が少ない人ほど「今ある資金を守ること」にエネルギーを奪われる

この構造を知らないと、「自分は行動力がないからダメなんだ」と思ってしまいがちです。

でも実際は、〝構造的に行動しづらい環境〟にいるだけであり、

資産形成のハードルを超えるには、まずこの事実に気づくことが大切です。

自己投資は〝金融資本〟ではなく〝人的資本〟と〝社会資本〟を育てる

自己投資が資産形成に効くのは、〝金融資本〟ではなく、

〝人的資本〟と〝社会資本〟を強化するからです。

人的資本とは、スキル・知識・経験のこと。

社会資本とは、つながり・信頼・情報ネットワークのこと。

この2つは、未来の収入やチャンスに直結する〝再現性のある資産〟です。

たとえば、20万円を使ってWebライティングを学べば、

そのスキルは今後数年にわたって〝収入を生み出す仕組み〟になります。

同時に、講座やサロンで出会った人とのつながりが、次の仕事のチャンスに繋がることもあります。

この章で意識すべき視点は以下の3つです。

- 自己投資は「目に見えない資本」を増やすための手段

- 金融資本は減るが、人的・社会資本は使っても減らない

- この2つが育てば育つほど、「稼ぐ力」そのものが強化される

だからこそ、資産1000万円を超えている人ほど、

「使えば使うほど自分に返ってくる」感覚で、迷いなく自己投資ができるのです。

「今は節約が先」と思っている人が、将来的に損をする理由

自己投資をためらう人の多くは、「今はお金がないから…」という理由で先延ばしにします。

その気持ちはよくわかります。

しかし〝今を守るための節約〟を優先しすぎると、

未来の成長機会を自ら閉ざしてしまうという大きなリスクがあります。

たとえば、3ヶ月前にライティングを学び始めていれば、

今ごろは月に5万円の案件を受けていたかもしれません。

でも、その学びを後回しにしている限り、〝その5万円×数ヶ月〟の収入は永遠に得られません。

この章で意識すべきのは次の3点です。

- 節約は「今を守る手段」、自己投資は「未来をつくる手段」

- 学ばなかったことで失う〝機会損失〟は、金額以上に大きい

- 「今はまだ早い」と思う人ほど、未来でも同じことを言い続けてしまう

資産を増やす本質は、〝今あるお金をいかに増える資産に変換できるか〟です。

その意味で、自己投資とは最も即効性があり、かつ再現性のある方法だといえます。

未来の自分に、少しでもチャンスを持たせたいなら、

「あとでやる」ではなく「今やる」という選択が、もっとも合理的なのです。

資産1000万超えで〝時間を買う〟という選択肢が出てくる

〝時間をお金で買う〟という選択が、資産1000万円を超えた人たちの共通行動です。

このステージに入ると、多くの人は「節約」ではなく「時短」に価値を見出すようになります。

なぜなら、資産を持つことで、行動の判断基準が〝節約額〟から〝時間単価〟へとシフトするからです。

たとえば、5000円のタクシー代を払って1時間を節約し、その時間で3万円を生み出せたなら、

それは支出ではなく〝投資〟です。

資産を持っている人ほど、この考え方が自然に身についています。

この章では、次の3つの視点から時間の使い方を見直していきます。

- なぜ「時間を買う」という発想が人生の質を変えるのか

- タクシー代や家事代行が〝もったいない〟ではなくなる理由

- 時間単価1万円超を目指す人が取るべき具体的な選択

行動の質を上げるには、まず時間の使い方を変える必要があります。

そしてその鍵を握るのが、〝お金の使い方〟なのです。

タクシー代は高い?それとも〝1時間で元が取れる〟最強の自己投資?

結論から言えば、〝時間短縮にお金を使える人〟は、人生の回転速度がまったく違います。

その理由は、移動や雑務にかけていた時間を圧縮することで、

〝生産性の高い活動に集中できる環境〟が手に入るからです。

たとえば、電車移動で片道1時間かかる場所にタクシーで30分で行けるとしたら、

その差は往復で1時間の時短。

この1時間で記事を1本書けば、報酬が1万円になる人にとっては〝完全にペイしている〟計算になります。

この章で押さえるべきポイントは次の3つです。

- 時間単価が高い人ほど、〝お金で時間を買う〟のが合理的

- タクシー代は「贅沢品」ではなく「機会損失を防ぐ戦略的支出」

- 〝もとが取れるか〟の視点で判断すると行動の優先順位が変わる

多くの人が「お金が減る」ことに目を向けがちですが、

本当に見るべきは「そのお金で、どれだけの時間を生み出せるか」です。

時間は資産と同じ。

うまく扱えた人から、人生が加速していきます。

雑務を手放せる人だけが〝集中できる環境〟を手に入れている

成果を出している人に共通しているのは、

〝雑務に時間を奪われない環境〟をいかに早く整えているかです。

部屋の掃除、洗濯、料理、移動、予定管理…。

これらを全部自分で抱えていると、気づかないうちに〝集中できる時間〟は削られていきます。

一方で、資産に余裕のある人ほど、それらの作業を〝お金で外注〟しています。

掃除はロボット掃除機。料理は宅食。洗濯は乾燥機。移動はタクシー。

こうして、〝本当に考えるべきことだけにエネルギーを使える状態〟を意図的につくっているのです。

この章で見直したい視点は次の通りです。

- 思考力と判断力は「静かな時間」からしか生まれない

- 雑務は〝思考のノイズ〟。できる限り外注して取り除くべき

- 資産に余裕がある人は、「集中すべきテーマ」が明確になっている

成果は「行動量」だけでなく、「思考の質」で決まります。

だからこそ〝考える余白〟を守れる人が、長期的に大きな成果を上げていくのです。

時間単価1万円超えを目指すなら、まず〝買える時間〟を探そう

時間単価を引き上げたいなら、

最初にやるべきことは〝お金で買える時間〟をすべてリストアップすることです。

たとえば、洗濯に毎日1時間かかっているなら、

ドラム式洗濯乾燥機を買えばその時間はゼロになります。

1日1時間。月30時間。年間360時間が浮く計算です。

その360時間で、コンテンツを作ったり、副業をしたりすれば、

〝年間数十万円〜数百万円〟という収益差が生まれても不思議ではありません。

この章で意識すべきポイントは以下の3つです。

- 時短家電やサービスは「浪費」ではなく「生産性アップの装置」

- お金を守るより「時間を増やす」ほうが、収益の伸びは速い

- 浮いた時間は「成長に直結する行動」に再投資するのが鉄則

資産1000万円を持つということは、

〝お金を時間に変える余裕〟が生まれたということです。

このステージに来たなら、

いかに時間を節約するかではなく、

いかに時間を〝戦略的に投資するか〟を考えるフェーズに入っています。

副業で「稼ぐ前に資産が必要」なのか?

〝資産がある人ほど副業がうまくいきやすい〟のには、明確な理由があります。

それは、収益が出るまで待てる〝時間と精神の余裕〟があるからです。

実際、副業は成果が出るまでに時間がかかりますが、

焦ることなく試行錯誤を続けることで初めて、安定した収入につながるのです。

一方で、資産がない人は「すぐに収入がないと不安」という心理に陥り

継続が難しくなるパターンが少なくありません。

この差が、時間をかけた副業の成功率を大きく左右します。

この章では、次の3点を通して副業と資産の関係性を深堀りします。

- なぜ資産がある人ほど副業で成果を出しやすいのか

- ブログや動画投稿が続かない原因とは

- 経済的・精神的余裕が「継続」を支える理由

長期戦の副業では、稼げる仕組みを育てる余裕が成功のカギになります。

資産あり vs 資産なし──継続力が全く違う理由とは?

結論から言えば、資産がある人は副業での成功確率が圧倒的に高いです。

その理由は、収入の波に左右されない「精神の安定」があるからです。

資産がない人が副業を始めると、「すぐに結果が出ない」焦りから

頻繁に路線変更を繰り返してしまいがちです。

逆に、資産がある人は「試行錯誤して育てる副業」のゴールを信じて

腰を据えて継続できる余裕があります。

例えば、ブログを半年継続して月5万円の収益を達成する人は、

80%以上が「途中で挫折せずに続けられた」という調査結果があります。

この章で理解すべき点は次の3つです。

- 資産がある人は「成果が出ない時期」を耐えられる

- 資産がない人は「意気消沈で即撤退」しやすい

- 継続してこそ成果が出る副業は、精神的余裕が必須

継続は才能ではなく〝土台の有無〟が関係します。

副業の世界で本気で成果を出したいなら、

まず自分の“継続できる土台”を確認することが大切です。

副業は“蛇口型”。成果が出るまで時間がかかる構造

結論から言えば、ブログや動画は「一度作れば収益が出続ける」仕組みです。

最初のうちは収益ゼロでも、

コンテンツを積み上げていくことで、

やがて収益の蛇口が開くタイミングがあります。

例えば、100記事を書いたブログは、

月5万円程度の継続収入が見込め、それが年単位で積み重なります。

しかし、初期の半年間は無収入が普通で、精神的な耐性が求められます。

この構造を理解するために押さえる点は次の3つです。

- ブログや動画は「初動が遅い」からこそ安定性がある

- 継続できれば放置でも収益が出る仕組みになる

- 初期フェーズで諦めない人こそ、あとで成果を得られる

蛇口が開くまでの間、誰も見向きしないコンテンツを続けられるか。

それはまるで、暗闇で種を蒔き続けるような感覚です。

本当に続けた人だけが、やがて日の当たる“成果の水”を手にできます。

焦りは敵。資産がある人だけが描ける「3年後のビジョン」

結論から言うと、資産がある人は副業での意思決定がぶれません。

その理由は、収益が出るまでの期間を

“学び”“改善”に集中できるからです。

収入ゼロの間も「これは投資だ」と割り切れる余裕があるからです。

逆に、資産がない人は「これで結果が出なかったら次どうしよう」と

先のことばかりを考えてしまいがちです。

この心理状態では継続的な挑戦は難しくなります。

この章でおさえる点は以下の3点です。

- 資産があると副業に対して冷静に合理的な判断ができる

- 焦りはPDCAの質を下げ、成長の芽を摘みかねない

- 自分のペースを守れる人こそ、長期で成果を出せる

不安の中で続けても疲労と後悔を溜めるだけ。

その点、資産に支えられた挑戦は、

もっと自由に、もっと自分らしく進める前提があります。

まだ0円?全然OK。資産1000万円は〝努力すれば届く〟数字だ

〝資産1000万円〟という数字を聞いて、「どうせ特別な人の話でしょ」と感じていませんか?

結論から言えば、それは〝完全な誤解〟です。

資産1000万円は、正しい知識と戦略を持って積み上げれば、

どんな人でも〝再現可能〟なラインです。

現に、収入が高くない人でも、月数万円の積み立てと副業の組み合わせだけで

数年〜10数年以内に十分到達できる現実的な目標です。

この章では以下の3点から、その再現性を明らかにしていきます。

- 「資産1000万円=才能やセンス」と思われている理由とその誤解

- 筆者が実践した〝誰でもできる3ステップ〟

- 資産形成初期に待ち構える“逆走フェーズ”とその乗り越え方

今ゼロでも何も問題ありません。

重要なのは、「今ここから動き出せるかどうか」だけです。

資産1000万は〝才能〟ではなく〝構造〟で作れる

資産1000万円を達成するために、特別な才能や高収入は必要ありません。

理由はシンプルで、〝資産形成には一定の構造〟があるからです。

収入を増やし、支出を減らし、差額を運用に回す。

この流れを仕組みとして整えれば、誰でも資産は積み上がっていきます。

たとえば、月5万円を年利5%で15年間運用するだけで

元本900万円に対して100万円以上の複利がつきます。

そこに副業で月3万円を追加できれば、時間はさらに短縮できます。

この小見出しで押さえておきたいポイントは以下の3つです。

- 資産形成は「感覚」よりも「再現性の高い構造」がすべて

- 積立+運用+副業の掛け合わせが現実的な最短ルート

- 才能や特別な状況ではなく「地に足のついた選択」の積み重ね

つまり、今の収入が多くなくても、

「毎月いくら残して」「どう投資するか」を正しく設計すれば、

誰でも資産1000万円に届く道は存在します。

再現性100%。筆者が実践した“積み上げステップ”とは?

筆者が24歳で資産1000万円を達成したときにやっていたことは、

特別なことでも裏ワザでもありませんでした。

ただ以下の3つの行動を〝誰よりも丁寧に、継続的に〟やっただけです。

- 家賃や通信費など固定費を徹底的に見直して、生活コストを圧縮

- 副業で月5〜10万円の収入をつくり、手をつけずそのまま運用

- インデックス中心の長期分散投資を淡々と継続。手法を変えない

特に重要なのは「副業収入に生活を依存しなかったこと」。

これによって〝生活のために稼ぐ〟という焦りから解放され、

資産が資産を呼ぶ流れを早期に作ることができました。

この章のポイントを整理すると以下の通りです。

- 支出コントロールこそ資産形成の第一歩

- 副業は「貯蓄スピード加速装置」として活用する

- 一貫した戦略で運用することで、複利の恩恵を最大化できる

資産1000万円を築くうえで、重要なのは「派手な手法」ではなく

「地味でも効率的な選択を継続する胆力」だと断言できます。

最初の100万円は“逆走”。でも、その先にはエスカレーターがある

資産形成の初期段階は〝最もつらい時期〟かもしれません。

理由は簡単で、〝目に見える成果が出にくい〟からです。

毎月積み立てても、最初の100万円まではひたすら静かなフェーズ。

数字がなかなか増えず、努力が報われないように感じることもあるでしょう。

でも、これは「誰もが通るプロセス」です。

この時期を超えると、複利が動き出し、

資産は〝自力ではなく仕組み〟で増えていきます。

たとえば、200万円を年利10%で運用すると、

1年後には何もしなくても220万円。

この20万円が〝木が勝手に育つ〟状態の始まりです。

この小見出しで知っておくべきことは以下の3つです。

- 資産初期は「逆走フェーズ」だが、乗り越えると景色が一変する

- 複利が育ち始めると、努力量以上に資産が伸びる

- エスカレーターに乗るには「最初の歩み」を続けるしかない

資産形成の本質は、〝前半がしんどく、後半が楽〟な構造にあります。

だからこそ、今ゼロから始める人こそ、最初の一歩が最も尊いのです。

「1000万円の次」はどうなる?資産形成の“その先”へ

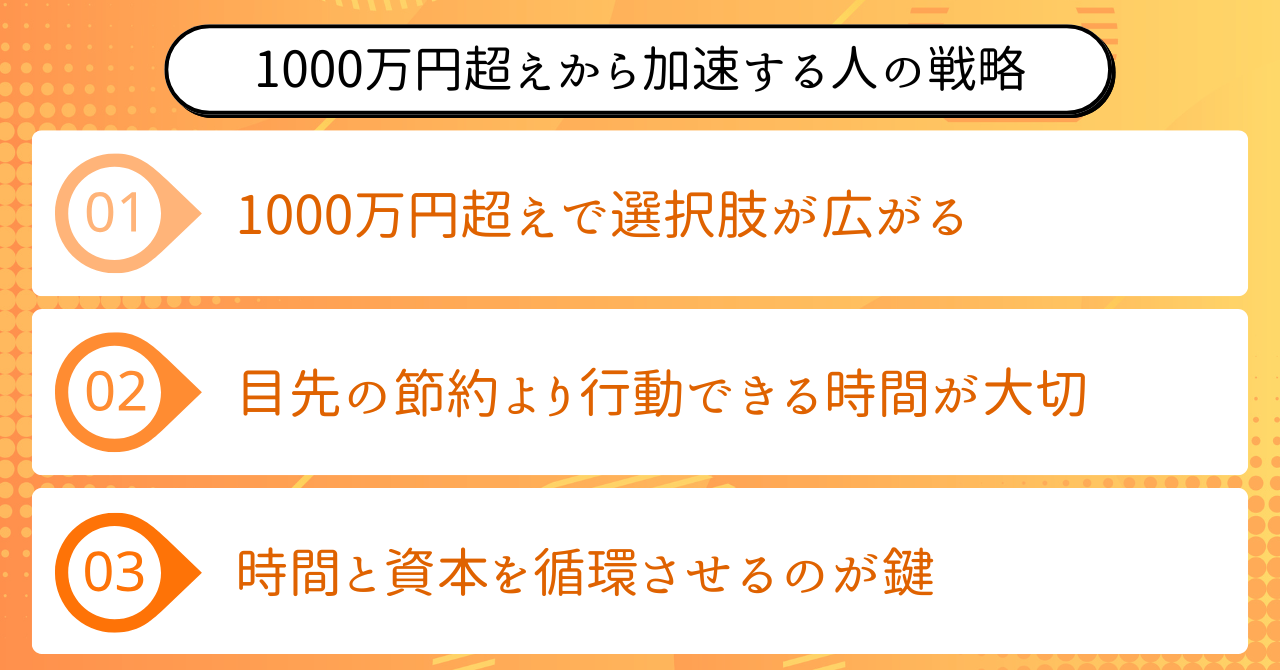

〝資産1000万円〟は「ゴール」ではありません。むしろ、そこから始まる〝加速フェーズ〟のスタート地点です。

その理由は、1000万円という資産規模になると、

複利の影響が加速し、使える選択肢が一気に広がるからです。

資産が生み出す“余白”が、新たな投資、学び、自己成長に再投資できる余裕を生みます。

たとえば、金融資産1000万円を年利5%で運用すれば、

何もしなくても年間50万円が自動で増えます。

この〝増えたお金〟を時間や人的資本へ投じることで、

「資産が資産を呼ぶ仕組み」が回り出すのです。

この章では、以下の3つを通じて“資産1000万円の次に起きる変化”を明らかにしていきます。

- なぜ1000万円は「資産形成の終わり」ではないのか

- 今すべきは節約より「時間を買う」という選択

- 資本主義で勝ち続ける人が始めている具体行動

〝貯める〟から〝使って増やす〟へ。

このマインドチェンジこそが、次のステージを切り拓きます。

なぜ「1000万円」はゴールではなく“加速装置”なのか?

結論から言えば、資産1000万円を持った瞬間に「人生の選択肢」が変わります。

その理由は、一定の資産があることで〝焦らず投資判断ができる〟からです。

副業、転職、起業などの人生の選択も、

「お金の不安」に縛られずに進めるようになります。

たとえば、1000万円を年利5%で運用すれば、

何もせずに年間50万円が手に入ります。

この収益を人的資本(スキルや知識)や社会資本(人脈や関係性)に再投資すれば、

お金が時間と選択肢を生む〝加速装置〟に変わります。

この章で押さえておくべきポイントは以下の3つです。

- 1000万円を超えると、複利効果が明確に“加速”する

- 金銭的余裕が「合理的判断」と「挑戦の自由」を与える

- 資産を使って、自分自身の“生産力”を増やすことが可能になる

つまり、1000万円は“終わり”ではなく、

“資本主義というゲームに本格参入するスタート地点”なのです。

節約か?時間投資か?「未来を増やす」考え方

1000万円を築いたあとの意思決定で最も重要なのは、

〝目先の節約〟よりも〝未来の時間を増やす〟という判断軸です。

理由は、時間は増えないが、

時間を使って得られる価値は資産と同じように増やせるからです。

たとえば、1時間1500円で家事代行を頼んで2時間の余白をつくれば、

その時間で副業のコンテンツを2本作ることもできます。

もし1本5000円の価値があれば、差し引き実質8500円の“利益”が出る構造です。

この小見出しで意識すべき視点は以下の通りです。

- NG:節約ばかりで“時間を消耗”する

- OK:お金を使って“時間を買う”という選択

- 時間の余白こそが、新しい価値や収益を生む資源になる

節約は「今を守る手段」であり、

時間投資は「未来を増やす行動」です。

どちらが本当にリターンの大きい投資か、視点を変えることが重要です。

資本主義で“勝ち続ける人”が選んでいる3つのアクション

資産1000万円を手にした人が、次に進むべきステップは決まっています。

それは〝資産を活かして成長を加速する〟ための行動です。

具体的には以下の3つが、高い再現性と成果を生んでいます。

- 「お金で時間を買う」という経験を定期的に積む

- 学び・スキル・仕組み化など、人的資本に再投資する

- 少額から“次の資産の種”を育て始める(副業・投資など)

たとえば、1万円でタスク代行を依頼し、

空いた時間で5万円のプロダクトを作る人もいます。

この繰り返しが、まさに〝資本主義のゲームを攻略する〟基本戦略なのです。

この章で強調すべきポイントは次の通りです。

- 時間を買う経験が「行動と判断の質」を一気に引き上げる

- 資産は“保管”よりも“循環”させたほうが成長する

- 再投資こそが、個人が資本主義で勝つための基本戦略

静かに貯めるだけのフェーズから、

“使って加速する”ステージへ。

ここからが本番です。

まとめ

〝資産1000万円〟は、特別な人だけが辿り着くゴールではありません。

誰にでも届く現実的なラインであり、

その先には、〝時間〟〝選択肢〟〝安心〟が大きく広がる世界が待っています。

この金額を超えたとき、

お金はただの数値ではなく、〝仕組み〟として動き始めます。

そして、自己投資・時間投資・副業・複利運用という“加速のレバー”が次々と握れるようになるのです。

重要なのは、特別な手法や裏ワザではありません。

目の前の支出を見直し、小さく始めて、

自分の手で〝上りエスカレーター〟に乗る選択をすることです。

今日から意識すべきことは、たった3つ。

- 〝今あるお金の使い方〟を変えること

- 〝未来の時間を買う〟という感覚を身につけること

- 〝積み上がる仕組み〟を淡々と続けること

たとえ今が貯金ゼロでも、資産1000万円は夢ではありません。

むしろ、それは〝最初の一歩を踏み出せるかどうか〟にかかっています。

人生の景色は、たった1つの選択で変わります。

自分の意思で、未来の豊かさに向かって踏み出してみてください。

あなたのその一歩が、すべての始まりです。

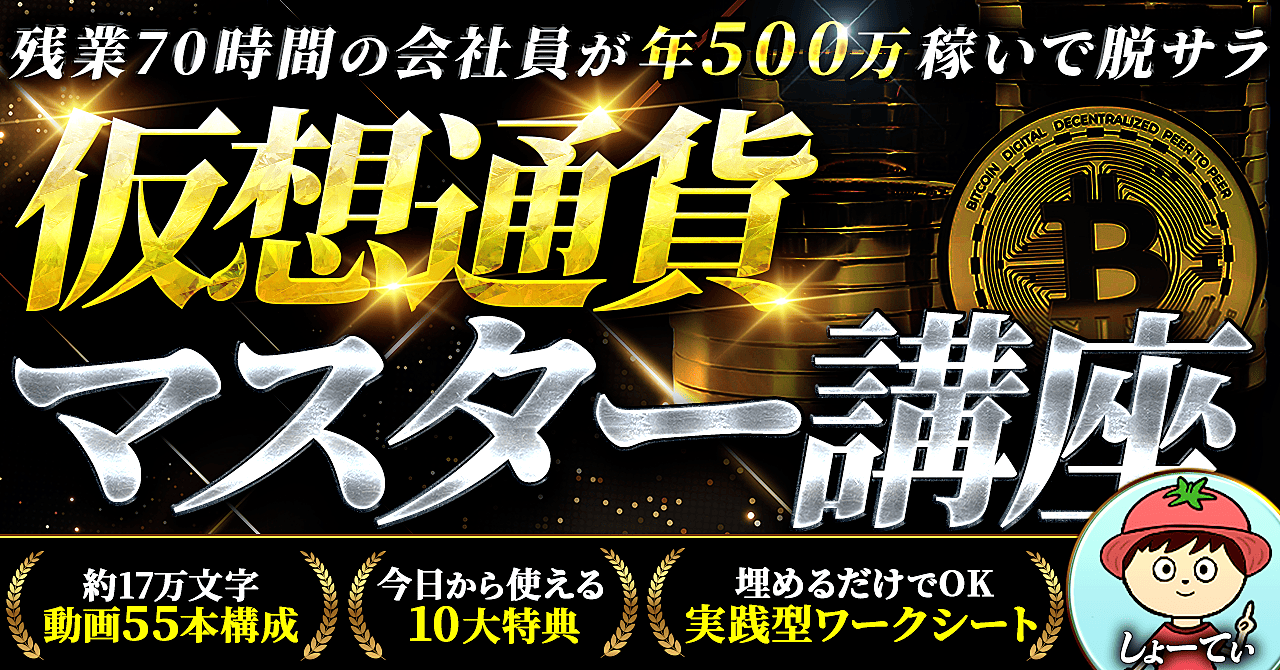

仮想通貨で5万円を目指す!初心者でも失敗しない投資資産運用の秘訣

しょーてぃさんのBrain「仮想通貨マスター講座~残業70時間でも仮想通貨で脱サラ!動画55本(6時間)」では、年500万円の収益化に成功した仮想通貨のノウハウが全て詰まっています。

- 「投資って何すればいいの?」がゼロになる、やるべき行動テンプレート

- 手を動かすだけで資産が増える、反復型ワーク式ステップ解説

- 投資初心者でも数字を伸ばせる〝キャッシュフロー改善ToDoリスト〟付き

- 学ぶ→実行→改善のループを回す〝成果構築ルーチン〟の設計図

- 〝行動できない人〟でも前に進める!仕組み化された実践チェックシート

- 【成果直結】投資成績を底上げする〝改善フィードバック表〟の中身とは?

- 投資に必要な〝数字思考〟を自然に身につけるテンプレート構造

- 投資リスクを抑える〝初動設計〟で失敗しない運用スタート術

- 何も知らなくてOK!仮想通貨ゼロスタートの完全ロードマップ

- 再現性100%のタスク分解術で、仮想通貨投資の迷いを一掃

- 知識だけで終わらない!〝成果が出る人〟だけが使うワークの正体

- FPに20万円払う必要なし!埋めるだけで完成する資産運用プランシート

- 【即金対応】10万円をノーリスクで作るセルフバック完全マニュアル

- 放置型運用も可!〝ほったらかしで資産が増える〟仕組みの作り方

- SNS初心者でも真似るだけ!仮想通貨副業テンプレート(X&note対応)

- 質問回数無制限!「わからない」が〝進まない理由〟にならない環境

- 復習効率を3倍に上げる!聞き流しOKな全講座音声再生リスト

- 知識ゼロからでも最短で稼げる〝初心者特化型10大特典〟つき

- 誰でも資産構築できる!全55本の超実践動画カリキュラムを完全公開

- 総スライド800枚超!6時間で資産運用の全体像がつかめる教材設計

しょーてぃさんのXでは、失敗しない仮想通貨の運用法が学べます。

フォローしていない方は、ぜひフォローして発信をチェックしてください。

しょーてぃさんのXはこちら。

「スキルを学んでいるのに、成果がなかなか出ない…」

「数字は伸びたのに、心の中が満たされない…」

「たくさん勉強しても、行動に移せず時間だけが過ぎていく…」

実は、こうした悩みを抱える人は少なくありません。

そして、行動に移せる人から順に、成果と幸せを手に入れているのです。

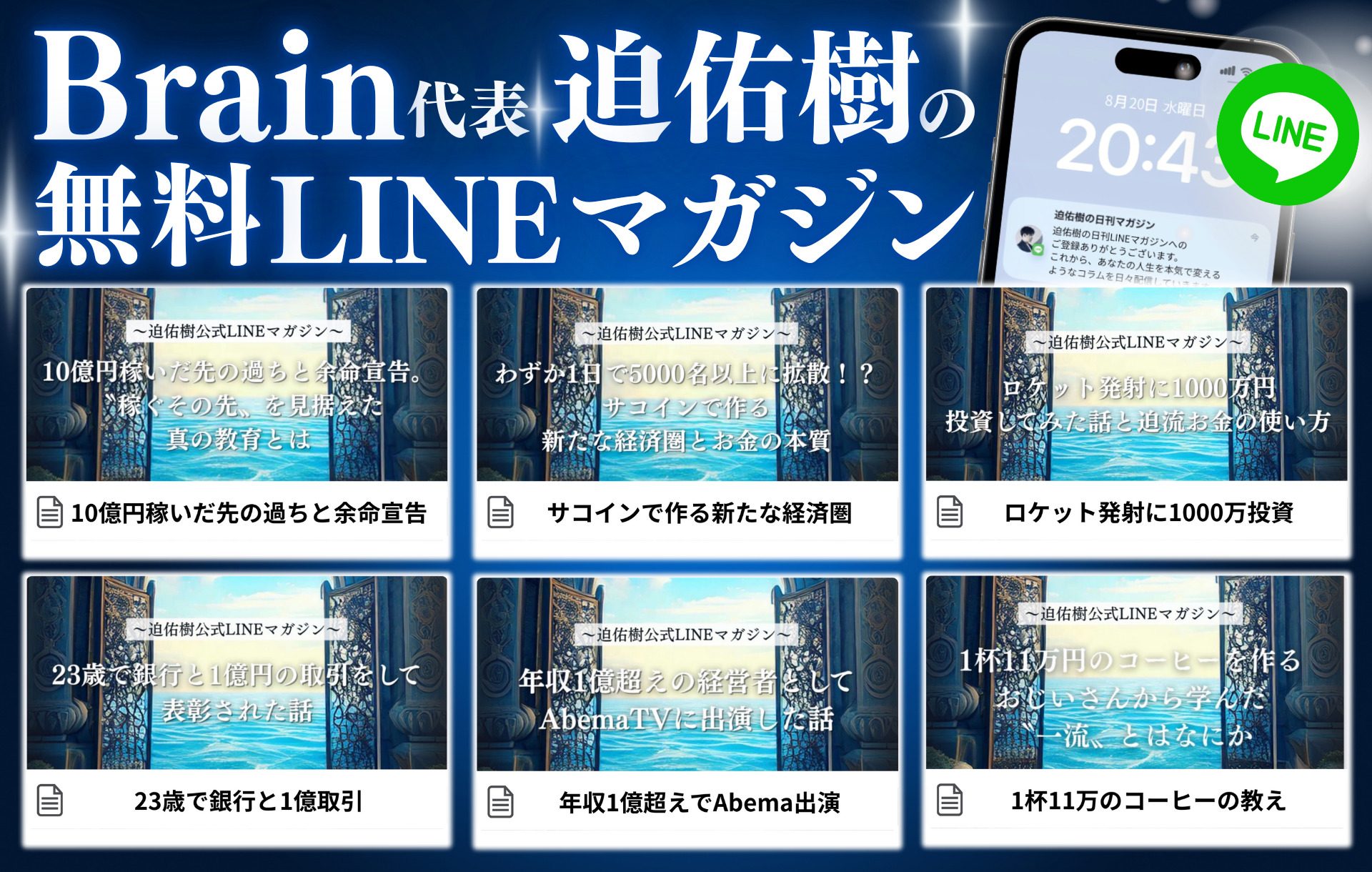

僕自身も、大学生で起業してから年商10億円の企業を作るまでに、さまざまな経験をしてきました。

その中で学んだのは、「スキルを磨いた先にある、表舞台では語られない稼ぎの裏側」でした。

そこで僕は、〝成果と幸せを両立するための方法〟を「無料LINEマガジン」で公開しています。

- 「情報発信×不動産」で数千万を生んだ実践の裏側

- 日本一予約が取れない料理人から学んだ、一流の哲学

- 23歳で銀行と1億の取引をして表彰された話

- 10億円を稼いでも残った虚しさと余命宣告

「SNSで稼ぎながら、本当に満たされる生き方」を掴みたいなら、今すぐご登録ください。